La destrucción de empleos es una alarma: tiene secuelas sociales negativas y erosiona el apoyo político a las reformas modernizadoras.

El tironeo ante el FMI por contar con el desembolso más alto posible en el inicio del próximo programa continuará esta semana en el directorio del organismo y más allá de la cifra que termine por conseguir el Gobierno, hay pagos en el horizonte hacia el Fondo Monetario que restarán parte de ese giro de divisas.

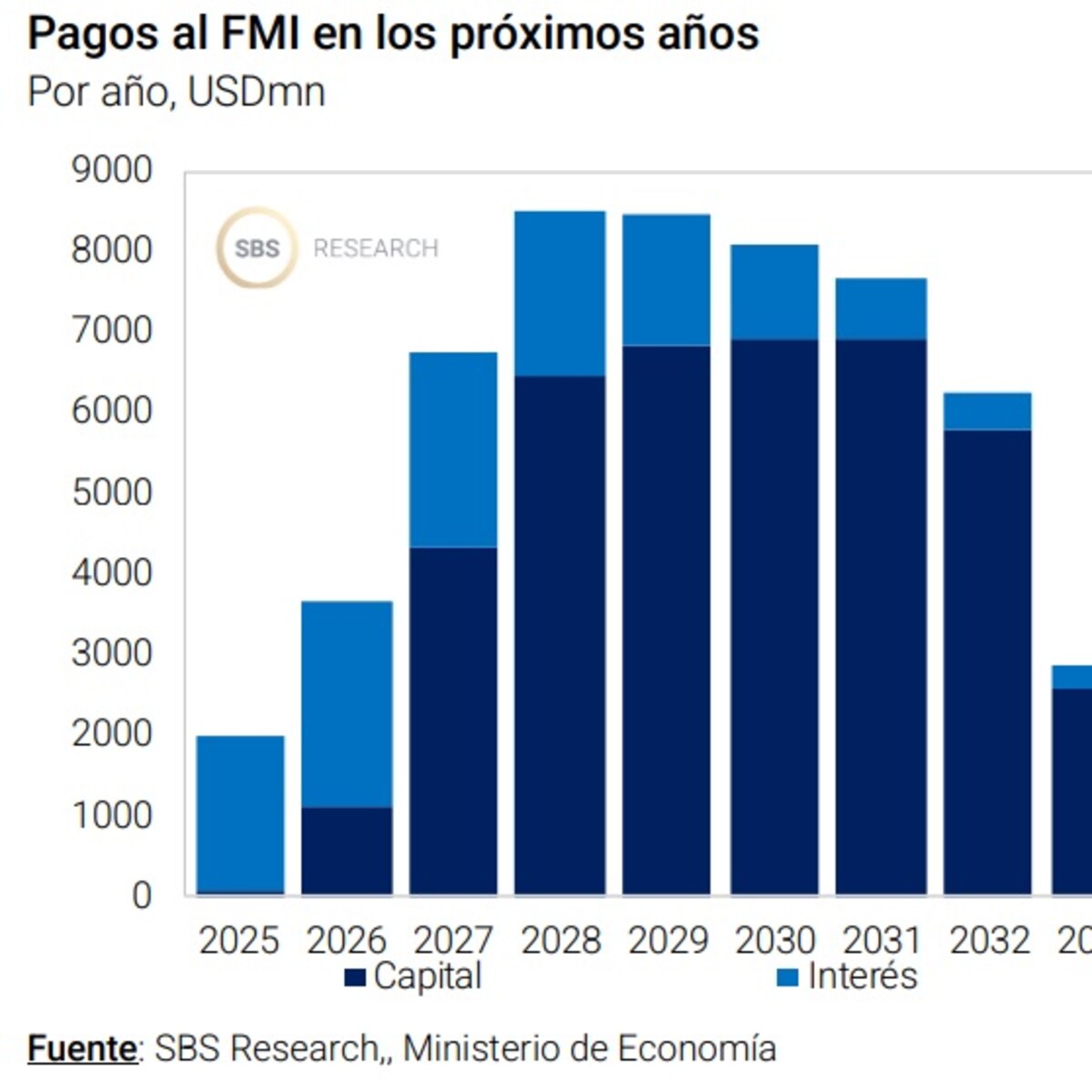

La cuenta de intereses que el Estado tendrá que pagarle, por etapas, al FMI en lo que resta del año supera los USD 1.900 millones y, al no tratarse de vencimientos de capital, el organismo no suele refinanciar esas obligaciones de pago, que se cancelan directamente con reservas.

Parte del calendario de pagos de intereses ya se cumplió en febrero, pero entre el último día de abril y el primero de mayo volverá a ser relevante. El cronograma reparte los pagos de manera tal que queden dispersos algo más de 600 millones de dólares por cuatrimestre. Tanto este año como en 2026 y 2027 la cuenta de intereses arroja obligaciones de pago superiores a los USD 1.900 millones. Un aumento en la exposición del FMI hacia la Argentina con el préstamo aún en su recta final podría implicar un incremento en esa carga, según cómo queden estructurados los pagos en el programa nuevo.

La suma en la mesa de decisión del board es más elevada de lo esperado, en un rango que va entre los USD 10.000 y USD 12.000 millones, un monto mayor a los USD 8.000 millones pero no tan alto como los USD 15.000 millones que propuso la congresista republicana María Elvira Salazar ante el Departamento del Tesoro de los Estados Unidos. “Veremos qué decide el directorio, pero Georgieva ya dijo que USD 8.000 millones es una suma razonable”.

Se trata de un monto, ya de por sí, considerado excepcional como primer giro de divisas para este tipo de programas. El 60% de los últimos 311 acuerdos celebrados por el organismo contempló desembolsos iniciales de entre el 20 y el 30%, según la consultora 1816. El argumento oficial versa precisamente sobre la excepcionalidad del plan económico implementado, que se sentó a negociar con el FMI ya con el ajuste fiscal y monetario previos.

El Gobierno solicitó que el préstamo sea por USD 20.000 millones, que todos los dólares que ingresen serán de libre disponibilidad y que es un error “restar” de la cuenta el pago de intereses de los próximos cuatro años, ya que comenzarán a ser relevantes recién a partir de 2027. Sin embargo, como esos pagos no se realizarán por adelantado, todos los dólares que lleguen antes de esas fechas son considerados “usables” para el Banco Central.

Se mueve el piso

La recta final del préstamo transcurre en medio de un tembladeral en los mercados internacionales por la aplicación de aranceles que anunció Donald Trump el miércoles pasado. La propia directora gerente del organismo alertó sobre sus efectos: “Aún estamos evaluando las implicaciones macroeconómicas de las medidas arancelarias anunciadas, pero claramente representan un riesgo significativo para las perspectivas globales en un momento de crecimiento lento. Es importante evitar medidas que puedan perjudicar aún más la economía mundial. Instamos a Estados Unidos y a sus socios comerciales a trabajar de forma constructiva para resolver las tensiones comerciales y reducir la incertidumbre”, dijo en un comunicado Georgieva.

Hacia la Argentina, el efecto inicial fue un deterioro en los activos financieros y una suba del riesgo país. Según Quantum Finanzas, “un nuevo entendimiento con el FMI y la consolidación de la expectativa de continuidad de los ajustes macroeconómicos logrados y de avances en las reformas estructurales son factores que podrían contribuir a que los rendimientos de la deuda argentina se acerquen a los de otros países de la región. Sin embargo, no ayuda el clima internacional actual que parece inducir el flujo de capitales hacia activos de menor riesgo (flight to quality)”

Respecto al riesgo país, Suramericana Visión -la consultora fundada por el ex ministro Martín Guzmán- indicó que “luego de los niveles mínimos de la gestión Milei (559 puntos) alcanzado el pasado 9 de enero sobrevino un sostenido repunte donde comenzaron a pesar más factores locales que los internacionales. El riesgo país superó los 800 puntos y alejó la posibilidad de un regreso a los mercados en el último trimestre de 2025 y complica las chances para el año 2026″, planteó.

Y puso, como ejemplo, cuánto tendría que pagar el emisor soberano para emitir deuda en el mercado internacional. “En julio de 2016 se emitieron USD 2.750 millones a una tasa de financiamiento cercana al 7% (tasa de 10 años del Tesoro americano del 1,4% vs 4,1% actual) y con un nivel de riesgo país de 506 puntos. A los valores actuales, implicaría una tasa cercana al 12,25% anual”, aseguró Suramericana.

Acuerdo sin cerrar y con viento de frente

En el mismo sentido, la consultora Vectorial cuestionó como un error del Gobierno el hecho de “haber ‘adelantado’ el préstamo del FMI sin tenerlo cerrado, se suma el ‘viento de frente’ de un panorama externo más complejo dada la guerra comercial anunciada por Trump”. “Por su parte, el ‘blindaje’ que se espera del FMI podría brindar un alivio circunstancial, pero si no logra acompañarse por una reducción sostenida del riesgo país (que volvió arañar los 900 puntos durante la semana, superando esa barrera post declaración de guerra mundial comercial), probablemente no constituya una solución definitiva”, apuntó.

Por último, un análisis ante clientes que hizo el equipo de research del Grupo SBS mencionó cuál será el dato central del programa nuevo con el FMI que observarán los inversores una vez que se conozca el acuerdo. “Sea cual sea el monto final del primero desembolso del FMI y el organismo internacionales, el mercado mirará muy de cerca si los fondos recibidos se aplican a robustecer la hoja de balance del BCRA o si se emplean para sostener el TCR y la desinflación, de cara a las elecciones”, publicó.

“Por todo esto, consideramos que la comunicación sobre metas de reservas netas y una hoja de ruta hacia un esquema cambiario con mayor flexibilidad son clave para anclar nuevamente expectativas y poder acumular reservas netas genuinas, a la espera de la cosecha gruesa y con exportaciones energéticas que aportarían más que en 2024″, concluyó SBS.