La cuestión analítica central es si el Súper RIGI generará nuevas inversiones genuinas o simplemente trasladará proyectos existentes a un régimen más favorable.

La empresa YPF acaba de presentar su último balance trimestral al 31/03/2026, en el que obtuvo un EBITDA ajustado de U$S 1.594 millones.

El resultado neto suele estar influido por distorsiones contables y no reflejar la realidad operativa neta de la empresa en análisis.

Es por este motivo que suele utilizarse preferentemente el EBITDA ajustado, para mostrar, de una manera más realista, el flujo neto de ingresos correspondiente a los accionistas.

El EBITDA es una métrica que busca medir la capacidad de generación de caja del negocio operativo, sin tener en cuenta cuestiones financieras, contables o impositivas.

El EBITDA ajustado detrae, además, resultados extraordinarios, no recurrentes o transitorios.

Anualizando el número trimestral, podemos estimar un “valor justo” para la compañía, utilizando el ratio más habitual entre los analistas más avezados del mercado petrolero.

Se trata del EV/EBITDA, que es un múltiplo financiero que compara el valor total de una empresa (incluida su deuda) con su rentabilidad operativa, siendo una herramienta clave para evaluar si una compañía está cara o barata en relación con otras de su sector.

Si, en línea con el resultado trimestral, la empresa YPF obtuviera recurrentemente un EBITDA anual de US$ 6.000 millones, su valor estimado oscilaría, bajo diferentes escenarios, entre US$ 45 y US$ 80 por acción.

Este análisis tiene en cuenta que, empresas petroleras integradas como YPF, suelen tener múltiplos EV/EBITDA entre 4,5x y 7x, dependiendo de factores tales como riesgo país, precio internacional del petróleo, nivel de deuda, crecimiento esperado, calidad de reservas y exposición política, entre otros.

Bajo un escenario conservador, la empresa debería cotizar con un múltiplo de 4,5x, esto es, unos U$S 18.000 millones.

Curiosamente (o no tanto), este número se asemeja a la realidad actual, en la cual, el precio unitario del papel se encuentra en los alrededores de 55 dólares.

El EV (Enterprise Value) se obtiene mediante el producto del precio por acción y el capital emitido y luego se suma la deuda financiera neta.

Mediante el procedimiento inverso, utilizamos diferentes medidas de EV/EBITDA, y obtenemos así precios objetivos para el caso de que este múltiplo evolucione hacia cada uno de los valores indicados.

Con múltiplos de 4,5x 6x y 7x, un EBITDA de U$S 6.000 millones y una deuda neta de U$S 10.000, tenemos:

Que el precio actual sea similar al estimado bajo el escenario menos propicio, nos muestra que el mercado todavía aplica un descuento importante por:

Pero si Argentina se consolidara y alcanzara mejores valores macro, tales como:

Entonces YPF podría empezar a cotizar con múltiplos más parecidos a los de otras petroleras latinoamericanas o productoras de petróleo no convencional norteamericanas o europeas.

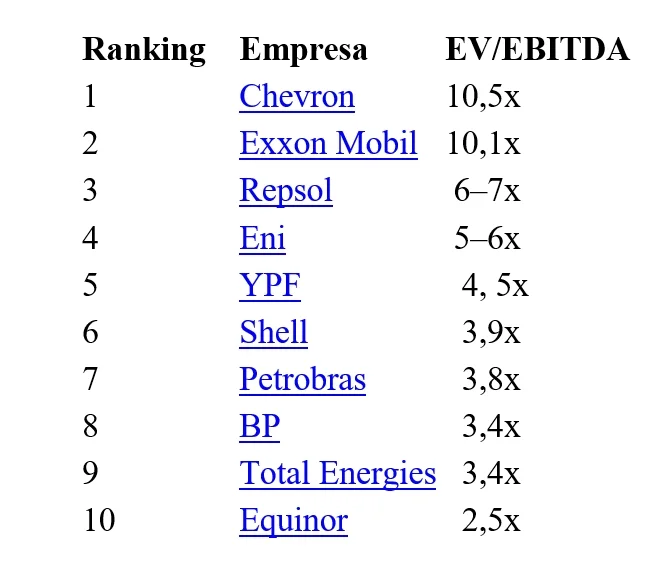

Los múltiplos EV/EBITDA actuales de algunas de las empresas petroleras integradas más conocidas, son los siguientes:

Lo llamativo es que YPF hoy ya no cotiza tan “barata” respecto de Petrobras o Shell.

De hecho:

Eso reflejaría que el mercado:

Si Argentina lograra normalización financiera plena y reducción fuerte del riesgo país, YPF podría aspirar eventualmente a múltiplos más cercanos a:

Con EBITDA de US$ 6.000 millones:

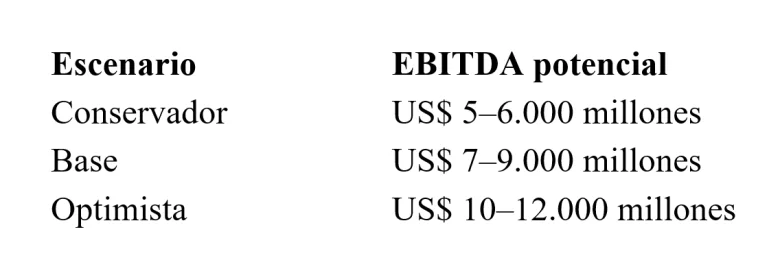

Otro punto clave a considerar es que el EBITDA actual, seguramente no refleja el que la compañía, potencialmente, puede obtener en los próximos años.

No existe todavía un consenso serio y detallado de mercado con proyecciones públicas de EBITDA de YPF a diez años, como sí ocurre con Exxon o Chevron. La mayoría de los analistas trabaja con horizontes de 2–5 años debido al riesgo argentino y la volatilidad del petróleo.

Pero sí puede reconstruirse un rango razonable usando:

Los analistas optimistas de energía argentina (BTG, Adcap, Goldman) suelen trabajar implícitamente con tres escenarios:

La lógica detrás de las estimaciones más optimistas contempla que YPF está migrando aceleradamente hacia Vaca Muerta y la compañía habla de:

Si Argentina alcanza:

YPF podría capturar una porción enorme del crecimiento exportador.

Por último, mediante el Proyecto Argentina LNG junto a Golar, Eni y otros socios locales, YPF estima exportaciones energéticas argentinas de US$ 50.000 millones anuales hacia 2031.

Si el LNG efectivamente despega:

Ahí el EBITDA podría entrar en el rango de entre USD 10–15 mil millones, especialmente con Brent alto y gas internacional firme.

Este último caso, extremadamente alcista para YPF, podría esquematizarse de la siguiente manera:

8 x 10.000 M – 10.000 M = 70 MM/400 M = 175 ESCENARIO CONSERVADOR

10 x 12.000 M – 10.000 M = 110 MM/400 M = 275 ESCENARIO BASE

10 x 15.000 M – 10.000 M = 140 MM/400 M = 375 ESCENARIO OPTIMISTA

Los supuestos implícitos exigen una drástica disminución del Riesgo País, a niveles similares a estados vecinos, una recalificación alcista de EMBI+, baja inflación, crecimiento económico acelerado y un entorno macro amigable, con menor presión impositiva y regulatoria.

Es un escenario exigente, pero posible, aunque todavía lejano y altamente dependiente de política, infraestructura y precios internacionales.

Sin embargo, algunos de los más importantes inversores internacionales están comprando importantes cantidades de acciones ahora, bajo la premisa de que, mantenerlas en cartera durante varios años, podría ser una sabia decisión, llamada a proporcionar una elevada rentabilidad.